Reformas para a reforma

Segundo o Ministro das Finanças, Teixeira dos Santos, se nada for feito, a Segurança Social daqui a dez anos não terá dinheiro para pagar as pensões de reforma.

É por isso necessário tomar algumas medidas para garantir que não só esta geração mas também as próximas tenham o acesso à sua aposentação.

Podemos perceber como funciona o sistema de Segurança Social, na sua despesa e sobretudo no seu financiamento.

Em Portugal, o regime de Segurança Social é constituído pelo sistema de repartição, havendo países em que vigora o sistema de capitalização, não sendo mais fácil, para estes, garantir a sua sustentabilidade, devido ao progressivo envelhecimento da população. No sistema de capitalização as pensões são pagas com os rendimentos do capital investido (proporção do vencimento auferido) ao longo dos anos de vida activa.Mas analisemos o Sistema de Repartição em Portugal:

Comecemos pela fórmula:

P=mW

Onde P é o valor total das reformas pagas, m é a taxa de tributação, isto é, a contribuição para a Segurança Social, a cargo da entidade patronal e do próprio trabalhador, W é o valor da massa salarial no total da economia. O primeiro membro deverá ser maior ou pelo menos igual ao o segundo.

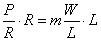

Acrescentando à fórmula R e L , pode passar a ser escrita deste modo:

Sendo R o número de reformados e L o número de pessoas da população activa.

Dividindo agora o primeiro membro por R e o segundo por L ficamos com:

Em que:

é a pensão media por reformado (que vai ser definida como p) e

é o coeficiente que se traduz no vencimento médio, designado agora por ficamos com:

é o coeficiente que se traduz no vencimento médio, designado agora por ficamos com:

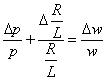

Dividindo, agora, os membros por L ficamos com:

Assim, fazendo a derivada:

Onde ∆ representa a variação. Esta fórmula continua a exigir um equilíbrio entre os dois membros, isto é, a taxa de crescimento do salário médio ( w) deve ser igual à soma da taxa de crescimento da pensão média ( p) com a taxa de R/L (o número de reformados por individuo activo).

Propositadamente o m não é incluído, uma vez que deverá permanecer constante, logo igual a 0.Considerando a existência do fenómeno do envelhecimento da população e se não aumentar a idade de reforma, tem-se que o tempo de vida em que um trabalhador estará reformado e recebendo uma pensão, é agora, em média, bem maior do que há alguns anos atrás, quando a vida média era mais baixa do que a actual (cerca de 65-70 anos) contra os actuais 75-80, o que significa uma “sobre-vida” após a reforma de cerca de mais 10 anos.

Sendo assim, a taxa de crescimento de R/L vai ser continuamente positiva, ou seja, o número de contribuintes vai sendo relativamente inferior ao de pensionistas, o que significa que:

Em suma, se a idade da reforma não aumentar de modo a aumentar o número contribuintes (L ) e o número de anos de contribuições e ao mesmo tempo reduzir o número de pensionistas ( R) e se ficar constante a taxa de contribuição para a segurança social (m ), o crescimento da pensão média terá de ser inferior ao do salário médio. As soluções podem ser: aumentar a idade da reforma e/ou aumentar a contribuição para a segurança social. A primeira pode levar a atrasar o ritmo de inovação e reduzir a produtividade, enquanto a segunda torna o factor trabalho mais caro e, portanto menos competitivo.

No longo prazo é fundamental o crescimento da nossa economia, que permitirá criar mais empregos reduzindo a taxa de desemprego, ou até medias de combate ao envelhecimento da população como o incentivo à natalidade.

Texto publicado na 1ª edição do Jornal.

Tiago M.

É por isso necessário tomar algumas medidas para garantir que não só esta geração mas também as próximas tenham o acesso à sua aposentação.

Podemos perceber como funciona o sistema de Segurança Social, na sua despesa e sobretudo no seu financiamento.

Em Portugal, o regime de Segurança Social é constituído pelo sistema de repartição, havendo países em que vigora o sistema de capitalização, não sendo mais fácil, para estes, garantir a sua sustentabilidade, devido ao progressivo envelhecimento da população. No sistema de capitalização as pensões são pagas com os rendimentos do capital investido (proporção do vencimento auferido) ao longo dos anos de vida activa.Mas analisemos o Sistema de Repartição em Portugal:

Comecemos pela fórmula:

P=mW

Onde P é o valor total das reformas pagas, m é a taxa de tributação, isto é, a contribuição para a Segurança Social, a cargo da entidade patronal e do próprio trabalhador, W é o valor da massa salarial no total da economia. O primeiro membro deverá ser maior ou pelo menos igual ao o segundo.

Acrescentando à fórmula R e L , pode passar a ser escrita deste modo:

Sendo R o número de reformados e L o número de pessoas da população activa.

Dividindo agora o primeiro membro por R e o segundo por L ficamos com:

Em que:

é a pensão media por reformado (que vai ser definida como p) e

é o coeficiente que se traduz no vencimento médio, designado agora por ficamos com:

é o coeficiente que se traduz no vencimento médio, designado agora por ficamos com:

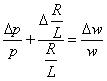

Dividindo, agora, os membros por L ficamos com:

Assim, fazendo a derivada:

Onde ∆ representa a variação. Esta fórmula continua a exigir um equilíbrio entre os dois membros, isto é, a taxa de crescimento do salário médio ( w) deve ser igual à soma da taxa de crescimento da pensão média ( p) com a taxa de R/L (o número de reformados por individuo activo).

Propositadamente o m não é incluído, uma vez que deverá permanecer constante, logo igual a 0.Considerando a existência do fenómeno do envelhecimento da população e se não aumentar a idade de reforma, tem-se que o tempo de vida em que um trabalhador estará reformado e recebendo uma pensão, é agora, em média, bem maior do que há alguns anos atrás, quando a vida média era mais baixa do que a actual (cerca de 65-70 anos) contra os actuais 75-80, o que significa uma “sobre-vida” após a reforma de cerca de mais 10 anos.

Sendo assim, a taxa de crescimento de R/L vai ser continuamente positiva, ou seja, o número de contribuintes vai sendo relativamente inferior ao de pensionistas, o que significa que:

Em suma, se a idade da reforma não aumentar de modo a aumentar o número contribuintes (L ) e o número de anos de contribuições e ao mesmo tempo reduzir o número de pensionistas ( R) e se ficar constante a taxa de contribuição para a segurança social (m ), o crescimento da pensão média terá de ser inferior ao do salário médio. As soluções podem ser: aumentar a idade da reforma e/ou aumentar a contribuição para a segurança social. A primeira pode levar a atrasar o ritmo de inovação e reduzir a produtividade, enquanto a segunda torna o factor trabalho mais caro e, portanto menos competitivo.

No longo prazo é fundamental o crescimento da nossa economia, que permitirá criar mais empregos reduzindo a taxa de desemprego, ou até medias de combate ao envelhecimento da população como o incentivo à natalidade.

Texto publicado na 1ª edição do Jornal.

Tiago M.

Postado por Tiago M. Ã s

18:18

![]()

![]()

0 Comentarios:

Enviar um comentário

<< Home